はじめに

こんにちは?

写真家のJimaです(^^)

Z50IIの発表、予約開始、そして想定を超える予約数でお届けに時間を要するという展開をみせるニコンですが、実は少し前に2025年3月期【第2四半期決算】が発表されていました。

過去にも製品だけではなく、長期的に使い続けて良いメーカーなのか決算資料などからも安心材料かつ方向性の把握として紹介していました。

今回もニコンの映像事業は堅調かつ継続という印象で目新しい点は少ないですが状況を映像事業にフォーカスして共有します。

▼参考

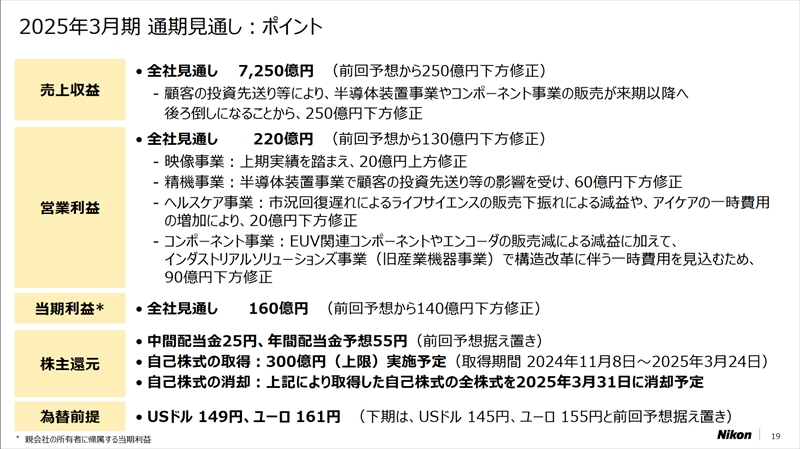

全体としては250億円の下方修正

ただ、株価は2000円前後を推移しており折り込み済みだったようで大きな混乱はなかった様子。

為替は$149円で動いているので、今後$160円や$180円となると話は変わってきそうですね。

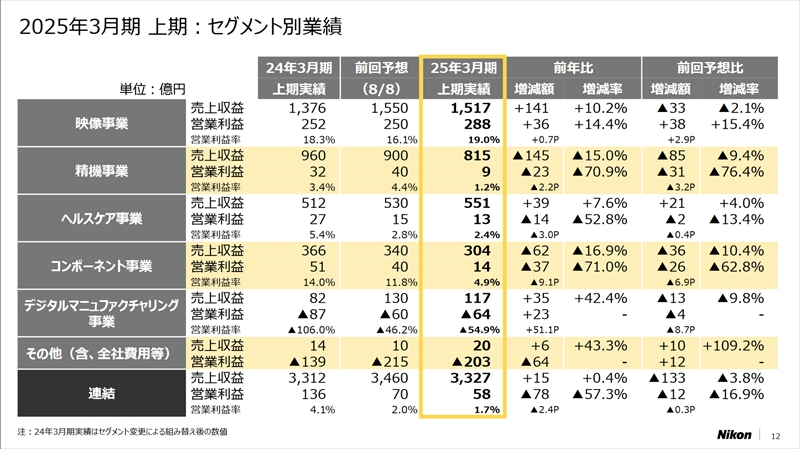

セグメント別業績

数年前とは大きく異なり伸び悩んでいた映像事業が企業の柱に返り咲き、精機事業などを含め他が伸び悩んでいる印象がここ数回の決算資料から垣間見えています。

映像事業は堅調

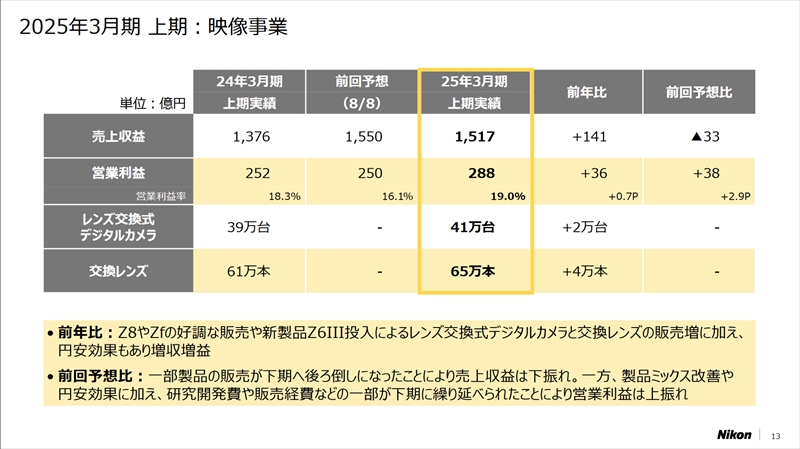

前回予想より売り上げ収益は▲33億円ですが、前年比は+141億円。

そして大事な営業利益は前回予想250億円に対して288億円と+36億円。

販売数も堅調で昨年の39万台に対して41万台と+2万台増えた。

交換レンズも昨年の61万本に対して65万本と+4万本増えている。

確かに最近、周りでもニコン(Zシリーズ)を利用する方やSONYや富士フイルムから乗り換えや戻ってきた方も増えているなという印象があります。

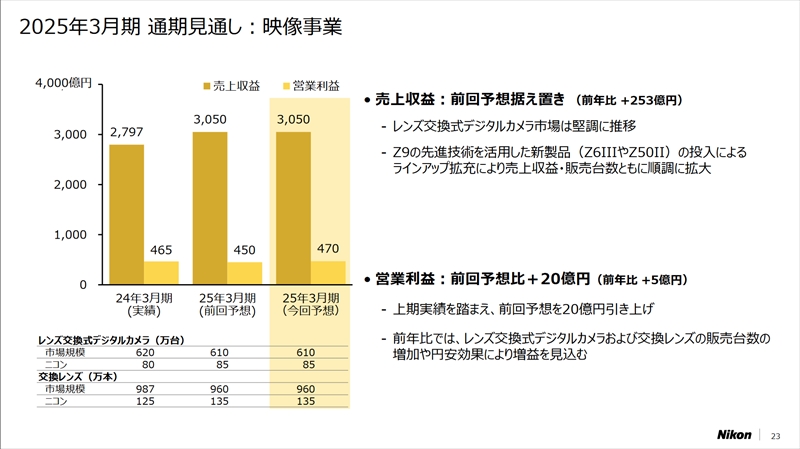

映像事業の通期見通し

売上収益は前回予想を据え置き、前年比+253億円

Z9は2021年12月発売、「Z9の先進技術を活用した新製品」という表現もあり約3年が経過

そろそろZ9II(仮)も期待したい所

上期の実績を踏まえて前回予想を+20億円引き上げる勢いが凄い

私たちの生活は厳しくなりつつありますが、更なる円安効果も見込まれている様子

カメラの市場規模、その中でNikonが占める割合も据え置きなのでシェアよりも確実な営業利益を撮りに行く戦略なのは変わらなさそう。

この戦略で見事に映像事業を立て直しているので堅調維持は安心感がありますね。

ちなみにZ50IIの後となると、Z9II、Z7III、Z5II、Z30II、ZfcII(全て仮名)に期待したい。

もしくは別ライン(ナンバリングとして)FX対応のVlogカメラなど出てくるのも面白そう。

後はレンズの拡充も期待ですね。

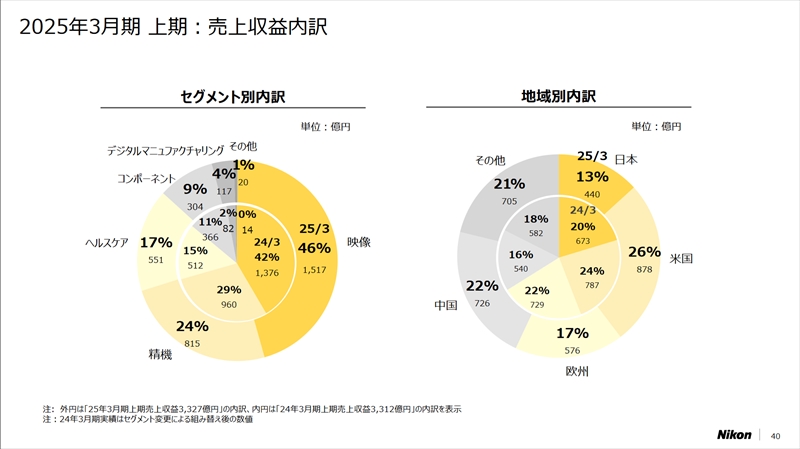

映像事業一本になりつつある?

ニコンがミラーレスに本格参戦した当初は映像事業が伸び悩んでいましたが、約6年で映像事業がニコンのセグメント内訳で46%までに成長。

25年3月期上期売上収益3,327億円のうち、1,517億円と半分弱が映像事業になっている。

映像事業に絞ったわけではないですが地域別内訳として、米国は堅調で中国が盛り返し、欧州が縮小している。

その他が21%と大きくなっていることと日本が20%から13%へ縮小している。

日本が縮小するのは私達、日本で生活する人ならわかる「そりゃそうよ」と言いたくなる話。

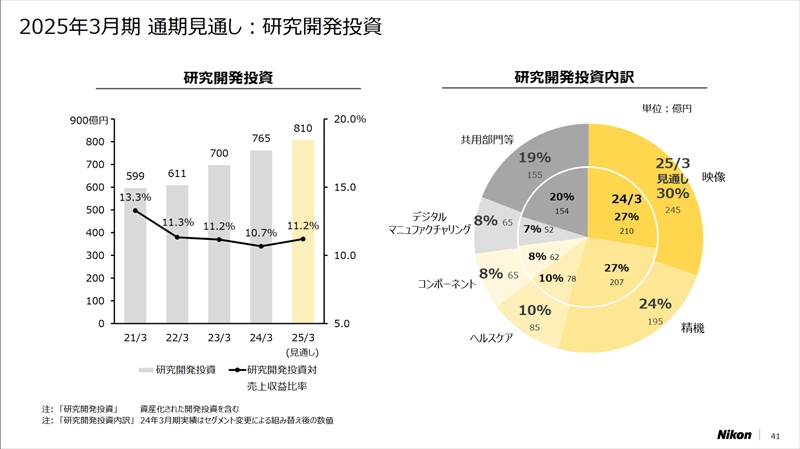

映像事業の研究開発費は微増で良し

私が重視している各セグメントに対する研究開発費。

映像事業はついに30%と何か勝負の機材やソフトウェアの改善など堅調に進んでいるように思えます。

撤退する事業ならそもそも開発費(予算)を出さずに縮小させると思うので、研究開発費が打ち切られない限りは事業撤退は心配ないかなと個人的に考えている。

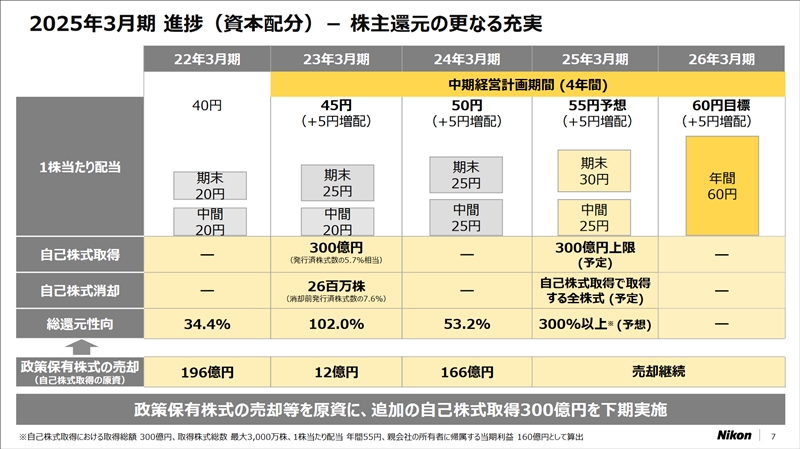

株主還元や自社株買いも堅調

一時、株主還元も少額となった時代がありましたが、株価も堅調に伸びており26年3月期は年間60円(+5円増配)とのこと。

25年3月期には自己株式取得(自社株買い)も300億円上限で予定されており堅調なのだろうと思います。

私はニコン製品(カメラやレンズを中心)に盛り上がるのも楽しいですが、メーカー、ブランド、起業としての動向も気にしてしまうユーザーのひとりです。

カメラ、レンズを買うということは間接的に企業、ブランドに投資をすることです。

シッカリと安心して使い続けることが出来るかの参考資料として今後も決算は追いかけたいですね。

皆さんの印象を是非、コメント欄で教えてください。