こんにちは?

写真家のJimaです(^^)

今回はニコンの決算についてです。

参考

先に結論

注目の映像事業は販売数が伸びており、Zマウントの認知が広がる一方で、高単価が売れているわけではないため、売り上げとしては厳しい結果になっている。

今後は上位機・高画素機・フラグシップの後継機に魅力的なレンズの登場など高単価商材へつなげられるかがポイントです。

収益改善のカギは「販売単価の回復」だけではなく、純正レンズが選ばれる理由を増やしてレンズ付帯率を伸ばすこと、一時的な値引きと販売促進費用の依存度を下げることです。

ただ、高単価な製品には明確な「買う理由」も必要です。

「今まで撮れなかったものが気軽に撮れるようになる」や「今ある機種の魅力を維持したまま携帯性を向上させる」など、製品に尖りを作ることが有効です。

数値面ではEPSやROEが気になるところではありますが、今までが勢いづいていたことを考えると、風向きが少し変わりつつあるように見受けられます。

はじめに

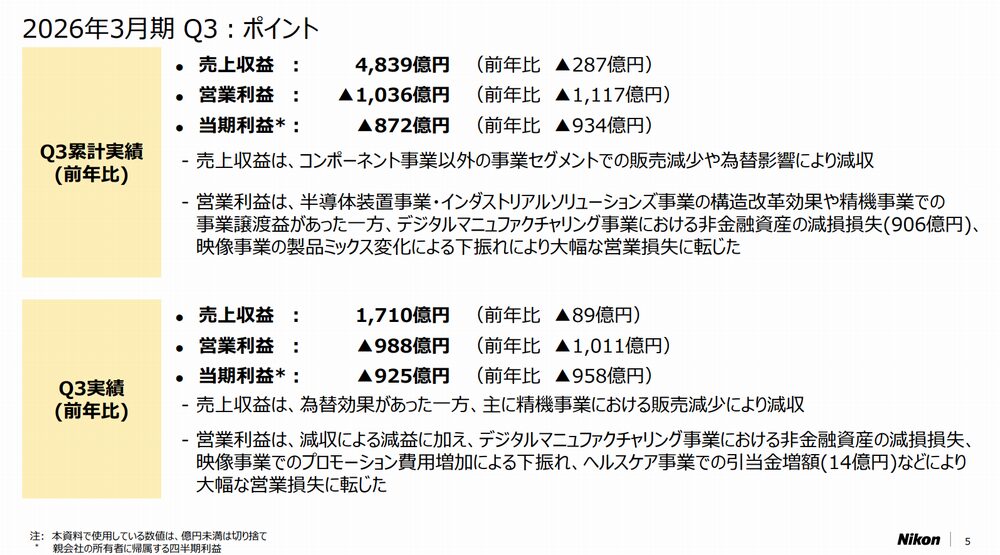

ニコン 2026年3月期Q3累計では、売上収益4,839億円(前年差▲287億円)に対して、営業利益▲1,036億円、当期利益▲872億円と大幅な赤字です。

Q3単体でも営業利益▲988億円と、赤字が集中しています。

この背景として資料では、デジタルマニュファクチャリング事業での減損損失(906億円)計上が明確に示されています。

ここはEPSに直撃します。

EPSは「1株あたり利益」を指し、会社の利益を発行株式数で割った指標です。

赤字になるとEPSもマイナスとなり、収益力の低下が数値として表れます。

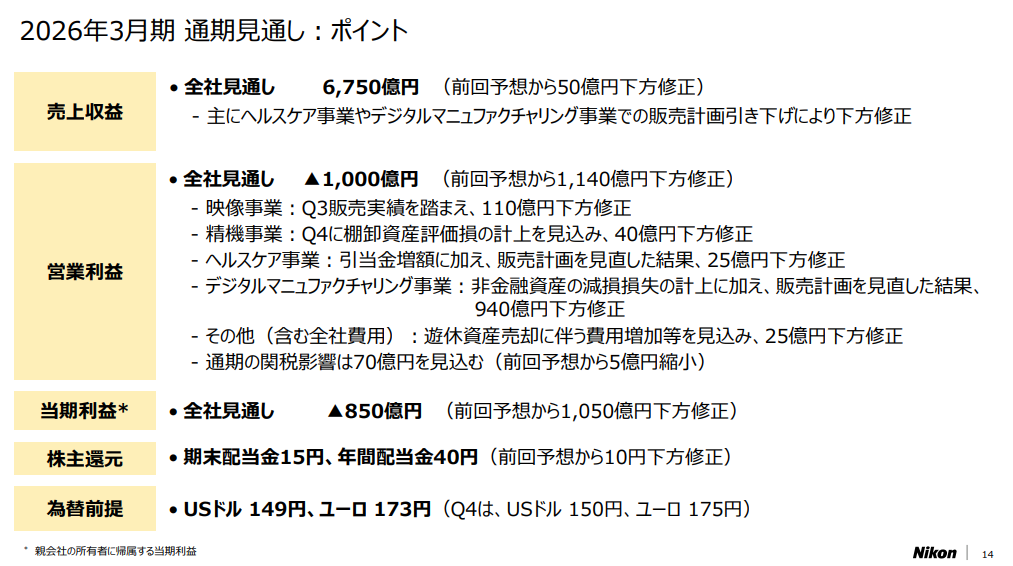

通期見通し(2/5時点)では、売上収益6,750億円、営業利益▲1,000億円、当期利益▲850億円、EPS▲258.29円、ROE▲14.1%となっており、利益指標の落ち込みが際立ちます。

売上規模だけを見ると成立している一方で、利益体質と資本効率が崩れている、という見え方です。

ROEは「自己資本に対してどれだけ利益を出せているか」を示す指標です。

赤字の場合はROEがマイナスとなり、資本を使って利益を生み出せていない状態を意味します。

私が気になったのは、経営責任の明確化(役員報酬の減額)として、2026年3月期の最終損失および配当予想の引き下げ等に関する経営責任を明確にするため、会長および社長の2026年3月期に係る賞与および業績連動型株式報酬を全額不支給とする発表があったこと。

重たく受け止めているようです。

売上収益の内訳

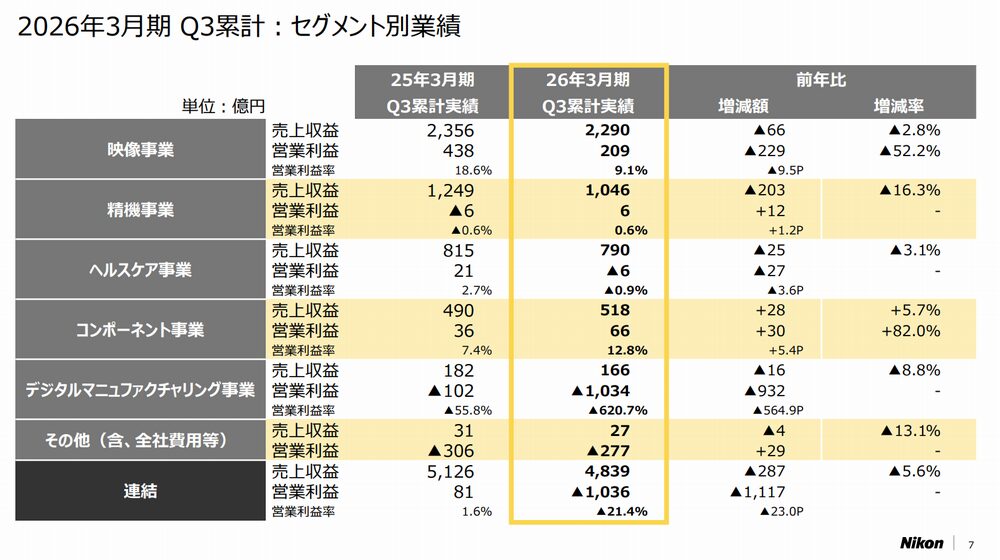

セグメント別(Q3累計)

- 映像:2,290億円(47%)

- 精機:1,046億円(22%)

- ヘルスケア:790億円(16%)

- コンポーネント:518億円(11%)

- デジタルマニュファクチャリング:166億円(3%)

- その他:27億円(1%)

売上構成は映像が最大で、全社売上の約半分を占めています。

つまり、映像事業の利益率が数ポイント動くだけで、全社の見え方が大きく変わります。

一方で、今回の全社赤字は映像単体の問題だけではなく、減損を含む別要因も重なっています。

ここを切り分けて読むことが大切です。

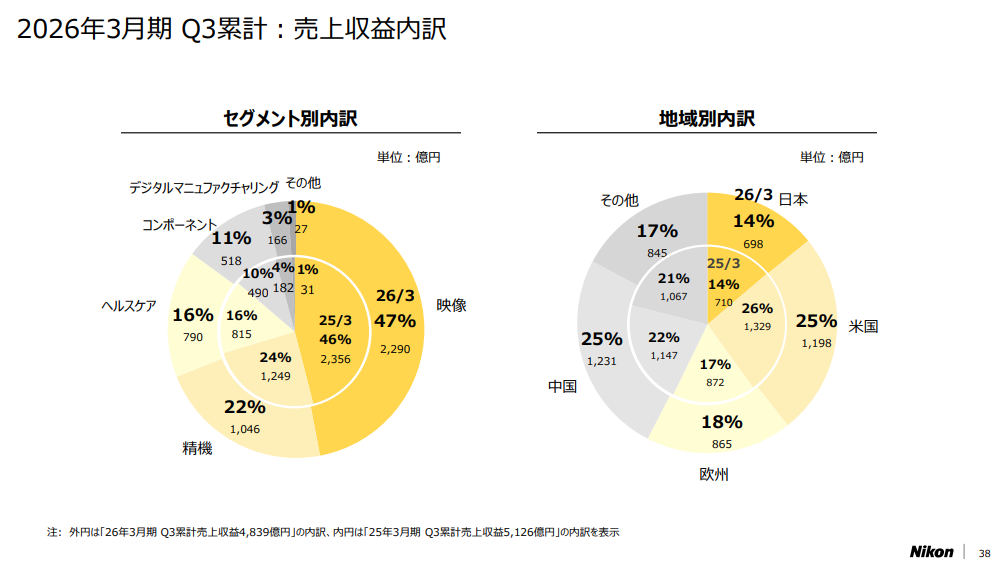

地域別(Q3累計)

- 米国:1,198億円(25%)

- 中国:1,231億円(25%)

- 欧州:865億円(18%)

- 日本:698億円(14%)

- その他:845億円(17%)

【参考】質疑応答集より

Q:今期は一時費用を差し引いても実質営業赤字なのか。

また、主な事業における来期の方向感についても教えてほしい。

A:今期は一時費用を除いても営業赤字の見込みです。

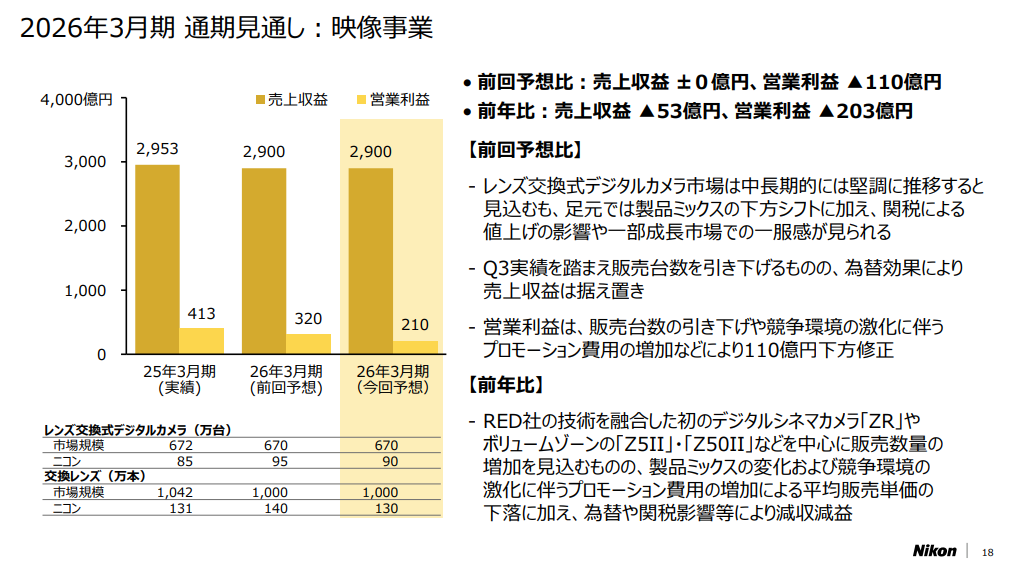

映像事業は前回 11 月予想から 110 億円営業利益が下振れる見通しですが、その主因は、タイバーツ高による製造原価の上昇、中国市場の成長鈍化、米国市場の販売落ち込みの 3 点です。

このうち、為替影響と中国市場の減速については、来期も注視が必要だと考えています。

米国は売れても関税が、中国は経済の冷え込みによる市場の縮小が気になりますね。

ちなみに。

【参考】質疑応答集より

Q:メモリー価格が高騰している状況だが、事業への影響を教えてほしい。

A:価格上昇の影響は、特に映像事業にとって大きく、来期のマイナス要因となり得ると認識しています。

現在、影響については社内で精査を進めており、現時点で具体的な影響額をお示しすることは難しい状況です。

当社としては、お客様への影響を最小限に抑えつつ、利益を確保できる販売計画の策定を進めています。

質問者様、ナイスです!

やはりメモリー価格の高騰はカメラにも影響してきそうですね。

【重要】映像事業

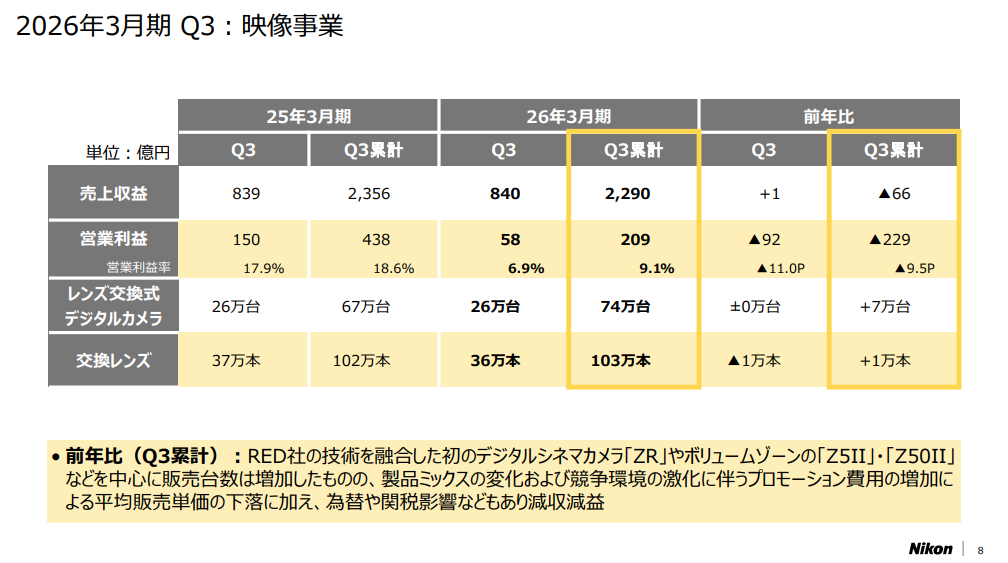

映像事業は売れているのに利益が落ちた

映像事業では、販売数が伸びる一方、利益率が急落しています。

出荷は増えています。

ここで注目したいのは、ボディ増に対してレンズ増が小さい点です。

さらに最近は、Zマウントをライセンス取得せず販売している社外製レンズも目立ちます。

結果として「カメラ本体はニコンを買うが、レンズは純正ではないものを買う」という流れが強まれば、映像事業の利益率は上げにくくなります。

この流れを断ち切るには、社外製レンズ以上に純正レンズが魅力的である必要があります。

性能、使い勝手、安心感、将来の資産価値まで含めて「純正を選ぶ理由」を明確にすることが重要です。

一方で、別の見方もできます。

今のニコンZマウントは、手に取りやすい価格帯(Z5II/Z50IIなど)多くのユーザーに利用してもらえる機会を得ている、とも解釈できます。

販売単価が低下しても販売数量が伸びているのであれば、Zマウントを手に取った人が増えた可能性が高いからです。

そして、Zマウントの魅力に気づいたユーザーの一部が、今後登場してくるであろうフラグシップ機の後継や上位機、高画素機といった高単価商材へ移行していけば、より安定した売上の柱になり得ます。

そう考えると、今回の決算を単純に「良くない」とだけ単発で評価する必要はなく、ニコンZマウントへの入口拡大の局面として捉える余地もあります。

資料にある製品ミックスの変化」「競争環境の激化に伴う販売促進費用の増加」「平均販売単価の下落」と合わせると、映像事業は「ボリュームを取りに行った結果、単価と粗利が削られた」局面に見えます。

業績を伸ばすために

映像事業の改善は、高単価商品を追加するだけでは不十分です。

利益が残る仕組みと、買い足しが増える設計が必要です。

値引きと販売促進費用の依存度を下げる

利益率が短期間で落ちた以上、販売促進費用の増加と実売下落は最優先で改善が必要です。

売上を作る施策と、利益を守る施策を分けて設計しないと、数量だけが増えて利益が残りません。

【参考】質疑応答集より

Q:米国関税影響について教えてほしい。

A:全社ベースでは通期で約 70 億円の関税影響を見込んでおり、そのうち約 6 割が映像事業に関連するものです。

米国における年末商戦では当社を含む各社が値上げを実施しましたが、需要が一時的に弱含む中、当社も追加のプロモーション費用を投下せざるを得ない状況となりました。

その結果、本来であれば価格転嫁すべき関税によるコスト上昇分を、実質的にはプロモーション費用で吸収している形となっています。

近々、コスト上昇分が価格転嫁が価格改定として発表されるかも?

レンズが欲しくなるために

カメラボディの販売数が伸びているのに交換レンズの販売数が伸び悩む状態は、長期で見ると限界を迎えるため、利益率の天井を下げてしまいます。

やはり、カメラ1台に対して交換レンズが2本、3本と欲しくなるような製品ラインナップを揃えてほしい所です。

これは欲しくなるレンズを埋めるだけでなく、高くても純正レンズを選ぶ理由を強化し、社外製への流出を抑える設計が必要です。

加えて、レンズ性能だけでなく、品質の安定、サポート体制、下取り時の安心感(リセールバリューの強化)、長期運用の安心感などを含めて純正の価値を体系化することが大事です。

もっというと、社外要因としてZマウントをライセンス取得せず販売している社外製レンズも目立ちます。

結果として「カメラ本体はニコンを買うが、レンズは純正ではないものを買う」という流れが強まれば、映像事業の利益率の改善は更に厳しくなります。

更なる悲劇はライセンス未取得レンズに触れた結果、ユーザーの一部が「カメラもニコンである必要ない」と見限られてしまうことです。

強化案A

これは、ニコンが得意とする大型、高額でも「今まで不可能だった撮影を可能にする」製品です。

今まで撮れなかった世界、今まで諦めていたことに希望が見いだせる製品は重要です。

- 超広角で明るいレンズ(例:超広角14mmでF1.8)

- 圧倒的な描写や表現力全体を向上させてくれるレンズの力

強化案B

今までできていたことを、極端に軽く小さく快適にするのも魅力です。

強化案Aの性能を強化することが大事な一方「これ以上、凄くなってもオーバースペックだよ」という、性能にお腹いっぱいのユーザーも増えています。

そうなると、逆に「今の性能を、より快適に運用、持ち出せるよ」に興味が出てきます。

- フルサイズで極端に軽いボディ(例:400g級という発想)

- 高品質な描写を誇るズームレンズが、とにかく小さく軽くなる

- 今以上に薄型の単焦点レンズが登場すること(例:NIKKOR Z 26mm f/2.8 全体繰り出し方式が気になる)

- 既存の人気レンズの後継として、同じ役割をより小型・軽量、かつ使い勝手までブラッシュアップさせる。

強化案Aは機材に性能を求めるため、単価と粗利を作りやすい。

強化案Bは皆が入れ替えたくなる要素なので、台数とレンズ買い足しを増やしやすいという役割分担。

長期的に業績が向上する施策

総合的な映像サポートとして

新製品(カメラ・レンズ)が成熟しつつあるため、別の収入源もニコンには意識してほしいです。

撮影はカメラ・レンズが大事なのはもちろんですが、現像ソフトや撮影データの管理などもニコンに頼れるならば、頼りたいのが私の考えです。

NX Studio 有料プラン化

私は現像ソフトにLightroomをメインで利用しています。

本来はNX Studioに切り替えたいのですが、透かしの追加やカタログ管理など使い分ける必要があります。

NX StudioがLightroomを「使わないといけない」理由をなくす、「NX Studioで完結できる」状態にしてくれると嬉しいなと思います。

つまり、今のLightroom利用者から一部でもNX Studioに移行する人を増やす。

その際、無料だと機能強化等にも限界が来ると思うのでシッカリと無償版、有償版で機能差を付ける。

ちなみに、今は現像ソフトは多種多様な機能を搭載し、様々なメーカーより登場しています。

毎週3通ぐらい現像ソフト(最近はAI補正を強調した)案件のオファーが来ていますが、全て「視聴者を財布として、見ている案件」なので断っています。

「現像ソフト、どれが良いですか?」と聞かれたときに「NX StudioでOK」と言い切りたいです。

クラウドストレージの強化

これもニコンで完結できると良いな思うのですが、撮影後のデータ管理に困る人も増えているなと思います。

HDDやSSDが高騰し、サブスクリプション方のクラウドストレージも価格が高騰する中、データ管理・保存先に悩む人が多いです。

もし、ニコンがクラウドストレージを今以上に強化してくれるとNAS運用の負担やデータ管理で詰まりやすい部分を月額収益の柱として転換できるのではないかと思います。

NIKON IMAGE SPACE では「ニコン製品保有者向けプラン」でも20GBしかありません。

Googleドライブが2TBで年額17,400円なので、NIKON IMAGE SPACE に2TBで年額15,000円(毎月1,250円)のプランがあると良いなと思います。

NX StudioがLightroom以上の性能を誇る有料版として、NIKON IMAGE SPACEがGoogleドライブ以上の価値を見出すと嬉しいなと思います。

後は売上強化策として法人・業務用途の大口導入もありますが、私が口を挟む領域ではないので自重します(笑)

次に注目すべき数値

映像事業を中心に見るなら、次の指標が改善の兆しを早く示します。

- 映像事業の営業利益率が戻るか(販売促進費用と単価の影響が出ます)

- レンズ本数/ボディ台数が反転するか(買い足しが戻っているか)

- 地域ミックスの変化と利益率の連動(中国比率などの影響を含む)

- EPSは、減損など一時要因が剥落した後の実力が見えるかどうか

映像事業は全社売上の約半分を担う規模です。

ここで「数量を取りに行った時でも利益が残る設計」に戻せるかが、全社の見え方を大きく左右します。

そのためには、尖った製品で単価を作るだけでなく、純正レンズの買い増し、継続課金の仕組みを重ねることが要点になるかなと思います。

皆さんの印象を是非、コメント欄で教えてください。