こんにちは。 Jimaです。

今回は、ニコンの2026年3月期決算資料を読んで感じたことを、映像事業のユーザーとして率直にまとめてみました。

参考

動画で解説

先に結論

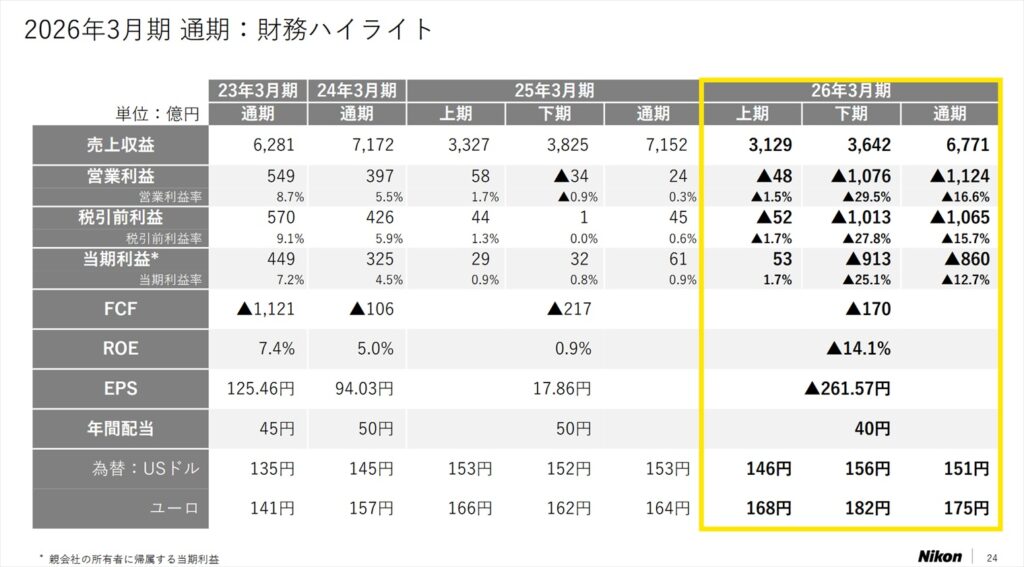

表面の数字は確かに厳しいです。

ただ、赤字の大部分はデジタルマニュファクチャリング事業で発生した固定資産の減損損失が主因で、映像事業そのものとは切り離して読む必要があります。

映像事業は利益こそ圧迫されていますが、売上収益2,900億円は予想通りで、本業の底力はまだ残っています。

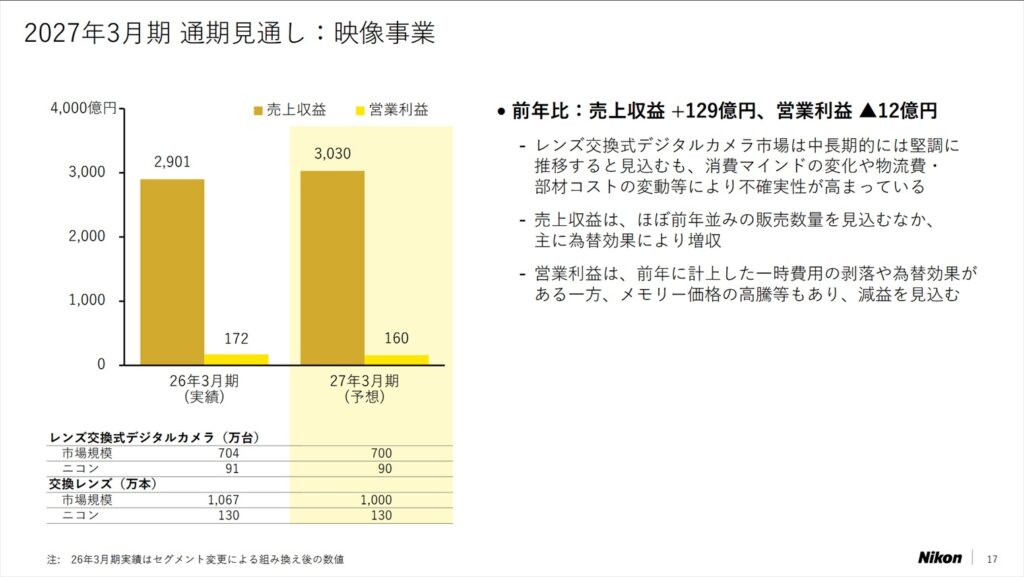

来期(2027年3月期)は一時費用の剥落などにより、連結営業利益が100億円まで回復する見通しで、今期の大幅な赤字は構造的な問題というよりも一時的な要因によるものだと理解しています。

ニコンに期待することは「順当進化」のひと言に尽きます。

赤字の正体はデジタルマニュファクチャリング事業の減損損失

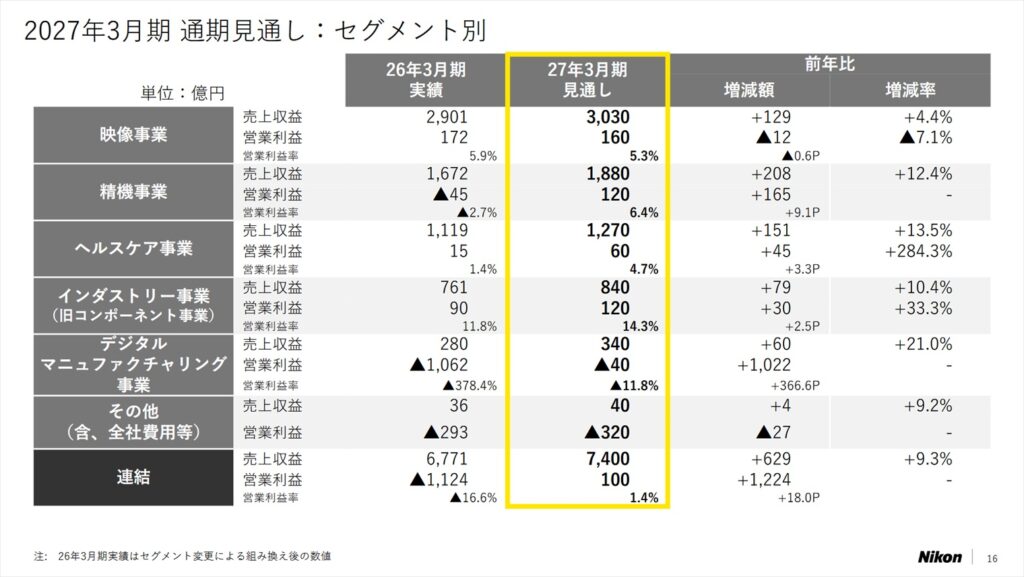

連結の営業損失は▲1,124億円と、数字だけ見れば深刻に映ります。

セグメント別で見ると、デジタルマニュファクチャリング事業の営業損失が▲1,062億円と全体の大部分を占めており、これが連結全体の数字を引き下げています。

この損失の内訳を見ると、固定資産の減損損失906億円と構造改革費用6億円などを合わせた913億円が一時的な費用として計上されています。

競争環境が激化する中、SLM社を中心とした金属3Dプリンター事業の資産価値を見直した結果です。

なお、精機事業にも固定資産の減損損失57億円・棚卸資産評価損55億円を含む計▲92億円の一時損益が発生しており、連結全体の一時損益は▲1,056億円に上ります。

一時損益を除いた連結の営業損益は▲68億円まで圧縮されます。

「ニコン全体が危ない」という印象を受けやすい数字ですが、特定事業の大型一時費用が大きく反映されているという点は、押さえておきたいです。

映像事業は売上を守ったが利益は圧迫された

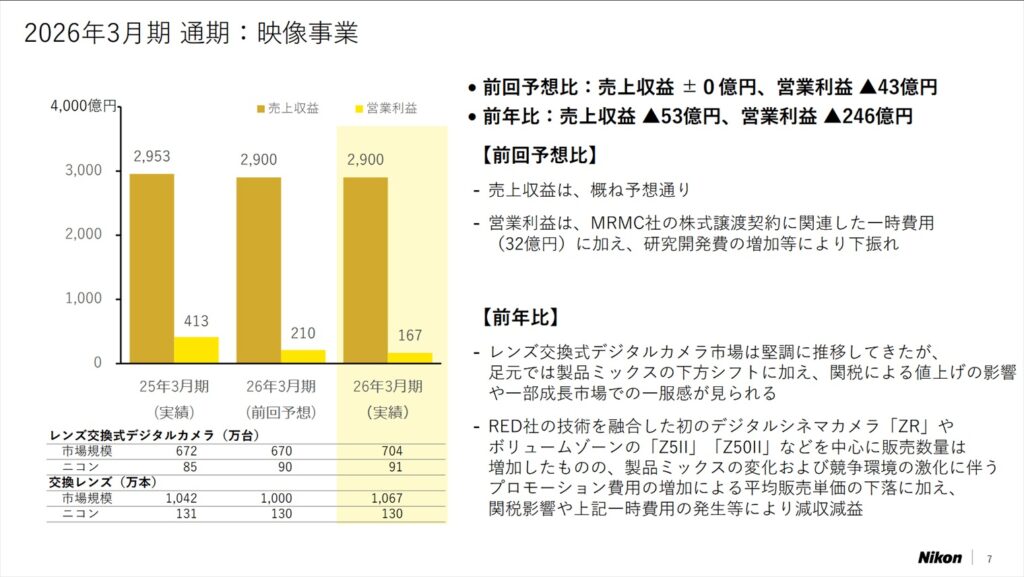

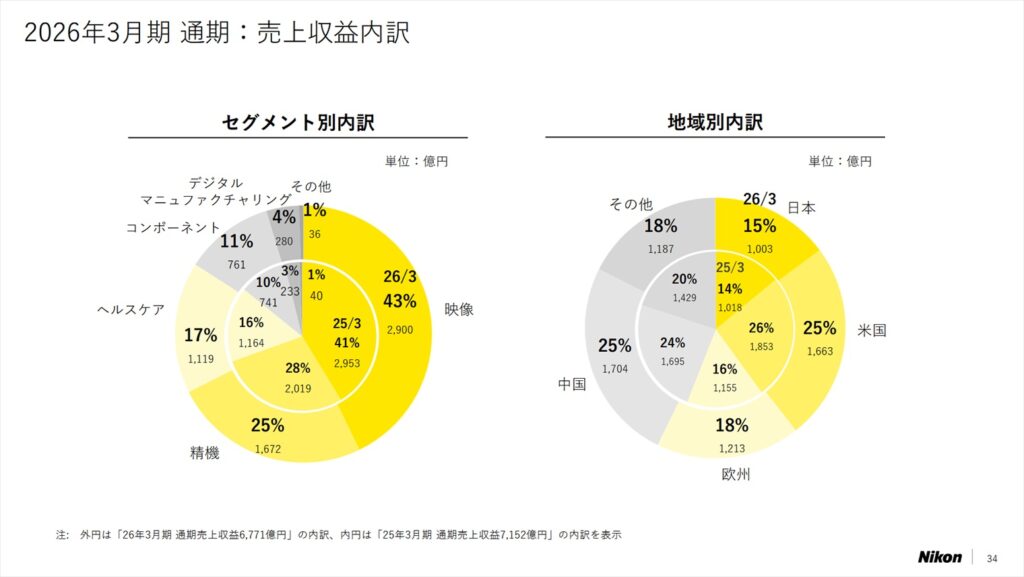

映像事業の売上収益2,900億円は前回予想(2,900億円)と一致しており、売上の実力は維持されています。

一方で営業利益は167億円、営業利益率は5.8%と、前年の14.0%から大きく低下しました。

利益を押し下げた要因はいくつか重なっています。

MRMC社の株式譲渡契約に関連した一時費用が32億円計上されたことに加え、研究開発費の増加も影響しました。

一時費用を除いた映像事業の実態営業利益は199億円で、本業としての収益力がゼロになったわけではありません。

製品ミックスが中級機中心にシフトしたことや、競争環境の激化に伴うプロモーション費用の増加が平均販売単価を下押ししたことも利益を圧迫した要因です。

関税の影響については、ニコン全社ベースでの営業利益への影響が▲68億円と決算資料の中で定量化されています。

カメラユーザーとして現時点ではニコン製品での値上げの実感はありませんが、遅かれ早かれ対応せざるを得ない時期が来ると思っています。

現状は価格的にも、動きやすい時期と言えるかもしれません。

Z5IIとZ50IIが示す中級機の手応え

Nikon Z5IIとNikon Z50IIをどちらも購入していますが、コストパフォーマンスの高さは本当に良いと感じています。

Nikon Z5IIは2025年4月25日発売のフルサイズミラーレス、Nikon Z50IIは2024年12月13日発売のAPS-Cミラーレスで、どちらもフラッグシップモデルNikon Z9と同じ画像処理エンジン「EXPEED 7」を搭載しています。

Nikon Z5IIのボディ単体の市場想定価格は258,500円(税込)ですが、搭載されているスペックを考えると「この価格帯でここまで作れるのか」という実感がありました。

趣味に使えるお金には限りがある中で、この2機種は多くの趣味層にとって候補にしやすい、魅力的な選択肢だと思います。

ハイエンド機の不在と次への期待

決算資料には「製品ミックスの下方シフト」という表現がありますが、私の印象では少し違います。

ハイエンド機が売れていないのではなく、ここ数年はハイエンド機が出ていないターンです。

Nikon Z9は2021年12月、Nikon Z8は2023年5月に発売されており、現在は中級機が登場してくる時期にあたります。

一方で、レンズの面では大きな動きが続いています。

NIKKOR Z 24-70mm f/2.8 S IIが2025年9月に発売され、NIKKOR Z 70-200mm f/2.8 VR S IIも2026年4月に発売されました。

さらに直近では、1.4倍テレコンバーターを内蔵し120mmから420mmの焦点距離をカバーするNIKKOR Z 120-300mm f/2.8 TC VR Sの開発も発表されています。

これだけ高品質・高単価なレンズが揃ってきたからこそ、それを最大限に活かせるボディの存在がより重要になってきます。

NIKKOR Z 70-200mm f/2.8 VR S IIのズーム全域でF値2.8が維持されるパフォーマンスや、NIKKOR Z 120-300mm f/2.8 TC VR Sの光学性能を本当に堪能できるのは、やはりハイエンド機との組み合わせだと感じています。

登場からの年数を考えると、そろそろ後継機が登場してくると予想しています。

これはあくまで私の予想ですが、Nikon Z9IIやNikon Z8IIが出てくれば入替需要が生まれ、平均販売単価は自然と向上するはずです。

ただし、それには既存機種から乗り換えたくなるほどの技術進化が伴うことが条件で、期待する分、そのあたりが少し気になるところでもあります。

Nikon ZRはスチルカメラとしても使える

Nikon ZRは2025年10月24日に発売した、REDの技術を融合したシネマカメラです。

フルサイズの部分積層型CMOSセンサー(有効約2,450万画素)を搭載し、バッテリーとメモリーカードを含む重量は約630gという軽量ボディです。

シネマカメラ市場への参入という意味では、ニコンの新しい市場開拓として前向きに評価しています。

私自身は、フルサイズの交換レンズ式カメラとして非常にコンパクトで軽いこのボディの特徴を活かして、スチルカメラとして使っています。

操作性はシネマカメラならではの設計で、最初は戸惑う場面もありました。

慣れてしまえば特に気になる点はなく、スチル性能もNikon Z6IIIの静止画機能を継承しているだけあって優秀だと感じています。

「シネマカメラ」と身構えなくても使えることが、この機種の面白いところです。

ニコンに期待するのは順当進化

私がニコンを使い続けている理由は、器用ではないけれど着実という印象からです。

ソニーやキヤノンが新しいジャンルに次々とチャレンジしているのを見ていますが、ニコンに同じことを求めたいとはあまり思いません。

私の印象では、ソニーやキヤノンが挑戦して成功した部分を、1年ほど経ってからニコンらしく丁寧に仕上げて出してくれるスタイルが信頼できます。

とはいえ、NIKKORレンズの描写力や操作性については妥協なく進めてほしいと感じています。

携帯性や最新機能はニコンに多くを求めすぎず、他社との組み合わせでユーザー側が調整すればいいと考えています。

ちなみに、NIKKORレンズの強みを活かしたコンパクトデジタルカメラがあれば、個人的にはかなり気になる存在になりそうです。

映像事業よりも多角化が鍵

ユーザー目線では、映像事業は現状のペースで順当進化してくれれば十分だと感じています。

それよりも、精機事業・ヘルスケア事業・コンポーネント事業が安定して収益を生み出せるかどうかが、ニコンの将来を左右すると思っています。

今期は精機事業が営業損失▲45億円、ヘルスケア事業も営業利益15億円と薄い状況です。

デジタルマニュファクチャリング事業も一時費用を除いた実態で▲149億円の損失が残っており、映像事業の利益だけで全体を支えることには限界があります。

ただ、ニコンは決算資料の中でSLM社の2027年3月期の黒字化、デジタルマニュファクチャリング事業全体では2028年3月期の黒字化を目指すという具体的な目標を示しています。

会社側がタイムラインを明示している点は評価できますし、そのスケジュール通りに進んでいくかどうかが今後の注目点です。

映像事業への依存度が高い状態から抜け出し、第二・第三の収益柱が育つことが、長期的な安定につながると考えています。

参考資料

まとめ

表面上の決算数字は厳しいですが、その中身を分解すると見え方が変わります。

固定資産の減損損失906億円を中心とした913億円の一時費用がデジタルマニュファクチャリング事業に集中しており、映像事業の本業の力が失われたわけではありません。

映像事業も売上2,900億円は予想通りに着地し、一時費用を除いた実態営業利益は199億円を確保しています。

来期(2027年3月期)は一時費用の剥落などにより、連結営業利益が100億円まで回復する見通しです。

大三元レンズのII型が揃い、NIKKOR Z 120-300mm f/2.8 TC VR Sの開発発表も出た今、高品質なレンズを最大限に活かせるボディへの期待はさらに高まっています。

カメラユーザーとしてニコンに期待するのは、引き続き「着実な順当進化」です。

本当の課題は映像事業ではなく、第二・第三の事業柱をどう育てていくかというところだと考えています。

次のハイエンド機が楽しみですし、ニコンを使い続けてきたユーザーとして、この先の展開にも期待しています。